- Die 10 besten kostenlosen Kreditkarten

- Kostenlose Kreditkarten ohne Girokonto

- Kostenlose Kreditkarten für Studenten

- Kostenlose Reisekreditkarten

- Mastercard kostenlos

- Kostenlose Visa Karte

- Kostenlose Amex

- Kreditkarte kostenlos online bestellen

- Kostenlose Goldkarten

- Kostenlose Kreditkarte ohne Schufa

- Kostenlose Cashback Kreditkarte

- Kostenlose Prepaid Kreditkarte

- Kostenlose Firmenkreditkarte

- Kostenlose Kreditkarten Infos

- Erfahrungen

Unter den kostenlosen Kreditkarten gibt es echte Geheimtipps, die wir allesamt auf Herz und Nieren geprüft haben. Diese Übersicht soll dir dabei helfen, eine tatsächlich kostenlose Karte zu finden, die am besten zu deinem Nutzungsverhalten passt.

Solltest du dich näher zu einer bestimmten Karte informieren wollen, genügt ein Klick auf die Kartennamen in der Top 10 Liste, hier sind die jeweils detaillierte Informationsseiten zu den einzelnen Karten verlinkt.

Die 10 besten kostenlosen Kreditkarten 2026 im Vergleich

🏆 Empfehlung der Redaktion

Trade Republic Kreditktarte

- 0€ Jahresgebühr (dauerhaft)

- 1% Saveback auf Kartenzahlungen (Cashback per Aktieninvestment)

- Weltweit kostenlos Bargeld abheben

- Gebührenfrei im In- und Ausland mit Karte zahlen

- Deutsche Einlagensicherung bis 100.000€

- Ohne Kontowechsel

- Apple Pay & Google Pay

- Virtuelle & physische Karte

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

Bank Norwegian Visa

- Aktion: 15€ Bonus für Neukunden

- Dauerhaft 0€ Jahresgebühr

- Kein Kontowechsel nötig

- Weltweit gebührenfreie Bargeldabhebungen

- 0% Fremdwährungsgebühr für alle Zahlungen außerhalb der Eurozone

- Kostenlose Reiseversicherungen inklusive

- Apple Pay & Google Pay

- Hohes Kreditlimit bis 10.000€

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

Deutschland Kreditkarte Classic

- Bedingungslos 0€ Jahresgebühr

- Im Ausland überall gebührenfrei abheben

- Kostenlos in Fremdwährung bezahlen

- In Deutschland bei vielen Einzelhandelsketten gebührenfrei Bargeld abheben (z.B. dm, Rossmann, Aldi-Süd uvm.)

- Keine Kontoeröffnung nötig

- Verschiedene Rückzahlungsoptionen

- Top bewertete Banking App

- Mit Apple & Google Pay bezahlen

- Cashbacks, Boni und Gutscheine

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

Revolut Visa Karte

- 0€ Jahresgebühr

- Aktion: 20€ Bonus für Neukunden

- Ohne Schufa

- Weltweit kostenlos Bargeld abheben & bezahlen

- Inklusive kostenlosem Girokonto

- Virtuelle Kreditkarte inklusive

- Handel mit Aktien & ETFs möglich

- Auch für Studenten geeignet

- Apple Pay & Google Pay

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

BforBASIC Kreditkarte

- 0€ Jahresgebühr

- VISA Karte ohne Schufa sofort verfügbar

- Ohne SCHUFA-Check

- Virtuelle VISA Karte inkl.

- Kostenloses Girokonto inkl.

- Kostenlos Geld abheben

- Gebührenfrei in der Eurozone bezahlen

- Moderne App

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

TF Bank Kreditkarte Gold

- 0€ Jahresgebühr & ohne Kontowechsel

- Echte Kreditkarte mit Verfügungsrahmen

- Weltweit gebührenfrei mit Karte bezahlen

- Kostenloses Reiseversicherungs-Paket ( Reiserücktritt- und Abbruch, Auslandskrankenversicherung & Gepäckversicherung, Unfallversicherung uvm.)

- Apple Pay & Google Pay

- 5% Cashback auf Reisen & Mietwagen

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

Hanseatic Bank GenialCard

- Bedingungslos & dauerhaft 0€ Jahresgebühr

- Weltweit kostenlos Bargeld abheben

- 0% Auslandseinsatzgebühren

- Apple Pay & Google Pay

- Weltweit kostenfrei bezahlen

- Kein Kontowechsel

- Top bewertet

- Echte Kreditkarte mit Kreditlimit bis 2.500€

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

easybank Visa

- Weltweit kostenlos Bargeld abheben

- 0% Fremdwährungsgebühr

- Kein Kontowechsel (Abrechnung per Lastschrift über bestehendes Konto)

- Flexible Rückzahlung möglich

- Echte Kreditkarte mit Kreditrahmen

- Apple Pay & Google Pay

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

awa7 Visa

- 0€ Jahresgebühr ohne Mindestumsatz

- Im Ausland überall kostenlos Geld abheben und bezahlen

- In Deutschland bei vielen Einzelhandelsketten gebührenfrei Bargeld abheben (z.B. dm, Rossmann, Aldi-Süd uvm.)

- 7 Bäume in Deutschland pro Karteneröffnung

- 0% Fremdwährungsgebühren

- Kein Kontowechsel nötig (Abrechnung per Lastschrift)

- Apple Pay & Google Pay

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

Netkredit 24 Kreditkarte

- Bis 3.000€ Kreditlimit

- 7-wöchiges Zahlungsziel

- 0€ Jahresgebühr (dauerhaft)

- Kein Kontowechsel nötig

- Echte Kreditkarte mit Verfügungsrahmen

- Online Sofort-Entscheidung in 60 Sekunden

0,00 € Jahresgebühr

🟢 Abschlusschance: hoch

American Express PAYBACK Kreditkarte

- Attraktiver Willkommensbonus (1.000 – 4.000 PAYBACK Punkte, je nach Aktion)

- Kreditkarte dauerhaft & bedingungslos kostenlos

- Mit jedem Umsatz wertvolle PAYBACK Punkte sammeln (2€ Umsatz = 1 PAYBACK Punkt)

- PAYBACK Punkte lassen sich 1:1 ins Miles & More Vielfliegerprogramm übertragen

- Verlängertes Rückgaberecht von 90 Tagen

- Echte Kreditkarte mit Kreditrahmen

❗ Ablehnung bei schlechter Schufa

0,00 € Jahresgebühr

🟠 Abschlusschance: mittel

Extrakarte Kreditkarte

- 0€ Jahresgebühr

- In der Eurozone überall gebührenfrei bezahlen

- Antragsprüfung in 60 Sekunden

- Zahlungsziel bis zu 7 Wochen

- ohne Kontowechsel

❗ Ablehnung bei schlechter Schufa

0,00 € Jahresgebühr

🔴 Abschlusschance: niedrig

Consors Finanz Mastercard

- 0€ Jahresgebühr

- Keine Auslandseinsatzgebühren

- Zahlungsziel 90 Tage bei Einmalzahlung

- Apple Pay & Google Pay fähig

- kein Kontowechsel nötig

❗ Ablehnung bei schlechter Schufa

0,00 € Jahresgebühr

🔴 Abschlusschance: niedrig

Kostenlose Kreditkarten ohne Girokonto – welche ist die beste?

Die empfohlenen kostenlosen Kreditkarten ohne Girokonto sind: Bank Norwegian Kreditkarte, die Trade Republic Visa und die Deutschland Kreditkarte. Besonders überzeugen können die drei Modelle in Punkto Abhebungen und Fremdwährungsgebühr, hier fallen bei keiner der Karten weltweit keine Gebühren an.

| Deutschland Kreditkarte Classic | Bank Norwegian Kreditkarte | Trade Republic Visa | |

|---|---|---|---|

| | | |

| Gebühren 1. Jahr | 0€ | 0€ | 0€ |

| Gebühren ab dem 2. Jahr | 0€ | 0€ | 0€ |

| Bargeld Inland | Bei vielen Einzelhandelsketten gebührenfrei Bargeld abheben (z.B. dm, Rossmann, Aldi-Süd) | Weltweit gebührenfrei | Kostenlos ab 100€ |

| Bargeld EU | 0€ | Weltweit gebührenfrei | Kostenlos ab 100€ |

| Bargeld weltweit | 0€ | Weltweit gebührenfrei | Kostenlos ab 100€ |

| Besonderheit | Ohne Kontowechsel, 5% Reise-Cashback | Reiseversicherungen, Hoher Verfügungsrahmen | 1% Saveback für alle Ausgaben (bis zu 180€ jährlich sparen) |

| Effektiver Jahreszins | 19,29 % | 24,40% | Kein Kreditrahmen |

| Beantragung | Jetzt beantragen | Jetzt beantragen | Jetzt beantragen |

Gebührenfreie Kreditkarten, die über ein bestehendes Konto abgerechnet oder ganz einfach per Rechnung bezahlt werden, sind besonders als Zusatzkarte zum Reisen sehr beliebt.

Hierbei eröffnet man beim jeweiligen Anbieter lediglich ein sog. Kreditkarten-Konto, die getätigten Umsätze werden dann zu einem monatlichen Stichtag fällig, folglich handelt es sich bei Kreditkarten ohne Girokonto häufig um sog. Charge Kreditkarten. Optional bieten Karten wie die Hanseatic Bank GenialCard eine optionale und zinspflichtige Rückzahlung geschuldeter Umsätze in Raten. Die Höhe dieser Rate kann bequem und flexibel per App eingestellt werden. Wir empfehlen die Verwendung dieser sog. Teilzahlungsfunktion jedoch nur in Ausnahmen, da die Zinsen und damit die Kosten vergleichsweise hoch sind.

Zusätzlich wird bei Kreditkarten ohne Girokonto ein vergleichsweise hoher Verfügungsrahmen gewährt, man erhält also einen kostenlosen zeitlich befristeten Kredit über maximal vier Wochen, wenn man sämtliche Umsätze pünktlich zum Stichtag ausgleicht, sei es nun per Lastschrift oder per Überweisung.

Die top 3 kostenlosen Kreditkarten für Studenten im Vergleich

Die besten kostenlosen Kreditkarten für Studenten sind: Deutschland Kreditkarte, DKB Debit Visa und die Revolut Karte, letztere kommt sogar ganz ohne Schufa-Prüfung aus und eignet sich vor allem dann, wenn man keinen monatlichen Kreditrahmen in Anspruch nehmen möchte.

Bei der DKB Debit Visa wird ebenfalls kein Kreditlimit gewährt, alle Kartenumsätze werden unmittelbar vom angebundenen Girokonto abgebucht. Wer einen Wechsel des Girokontos vermeiden möchte, ist mit der GenialCard der Hanseatic Bank am beten bedient, denn diese Karte kann problemlos über ein Konto bei einer Fremdbank per Lastschrift abgerechnet werden.

| Deutschland Kreditkarte Classic | DKB Debit Visa | Revolut | |

|---|---|---|---|

|  |  | |

| Bank | Hanseatic Bank | DKB | Revolut Bank |

| Gebühr 1. Jahr | 0 € | 0 € | 0 € |

| Gebühr ab dem 2. Jahr | 0 € | 0 € | 0 € |

| Girokonto inkl. | Nein | Ja | Ja |

| Bargeld EU | 0 € | 0 € | 200€ monatl. kostenlos (danach 3% Gebühren) |

| Bargeld weltweit | kostenlos | kostenlos | 200€ monatl. kostenlos (danach 3% Gebühren) |

| Apple & Google Pay | Ja | Ja | Ja |

| Sonstiges | Kostenlos im Ausland Bargeld abheben, Echte Kreditkarte, TÜV geprüft | Kostenloses Girokonto, Focus Money Top Bewertung | Ohne Schufa & Handel mit Aktien und ETFs möglich |

| Beantragung | Jetzt beantragen | Jetzt beantragen | Jetzt beantragen |

Gerade als Student auf Reisen oder im Auslandssemester, ist eine kostenlose Kreditkarte äußerst nützlich. Dabei sollte man besonders darauf achten, dass das bargeldlose Bezahlen im Ausland sowie das Abheben von Bargeld am Geldautomaten wirklich kostenlos ist.

Bevor man sich für die Karte entscheidet, sollte man zudem die verschiedenen Art von Kreditarten genau kennen. Insgesamt gibt es vier unterschiedliche Typen von Karten: Charge, Prepaid, Credit (auch Revolving genannt) oder Debit.

Bei Charge Kreditkarten werden im Regelfall zu einem bestimmten Stichtag alle Kartenumsätze des Vormonats auf einmal abgerechnet, die Prepaid Karte muss vor Verwendung mit Guthaben aufgeladen werden ein Kreditlimit wird nicht geäwhrt, Credit oder Revolving Kreditkarten ermöglichen die Rückzahlung geschuldeter Umsätze in Raten, dies jedoch nur gegen teils hohe Zinsen. Bei Debitkarten werden sämtliche Umsätze einzeln und unmittelbar nach der Transaktion vom angebundenen Girokonto eingezogen, auch bei Debitcards gibt es keinen Kreditrahmen.

Um keine Verschuldung zu riskieren, sollten Studenten Credit bzw. Revolving Kreditkarten eher meiden, alle anderen Kartenarten kommen jedoch in Frage, wobei der monatliche Verfügungsrahmen bei Charge Karten ebenfalls immer bewusst genutzt werden sollte.

Die Beantragung einer Kreditkarte ist für Studierende dabei meist etwas komplizierter als für Freiberufler oder Angestellte, dennoch gibt es ausreichend Banken und Anbieter, die es Studierenden möglich machen in den Genuss der Vorteile einer kostenlosen Kreditkarte zu kommen.

Die 3 besten kostenlosen Reisekreditkarten

Wir haben die top 3 kostenlosen Reisekreditkarten verglichen: Hauptaugenmerk bei diesem Vergleich, war natürlich die Gebühren beim Auslandseinsatz.

Alle Karten in der folgenden Tabelle bieten kostenlose, weltweite Abhebungen sowie gebührenfreie Zahlungen in Fremdwährung. Im direkten Vergleich stehen diese Visa Karte der Bank Norwegian die Deutschland Kreditkarte und die Visa von awa7.

| Bank Norwegian Visa | Deutschland Kreditkarte | awa7 Visakarte | |

|---|---|---|---|

| | | |

| Bank | Revolut | Hanseatic Bank | Hanseatic Bank |

| Gebühr 1. Jahr | 0 € | 0 € | 0 € |

| Gebühr ab dem 2. Jahr | 0 € | 0 € | 0 € |

| Girokonto inkl. | Nein | Nein | Nein |

| Bargeld Inland | Weltweit gebührenfrei | Bei vielen Einzelhandelsketten gebührenfrei Bargeld abheben (z.B. dm, Rossmann, Aldi-Süd) | Bei vielen Einzelhandelsketten gebührenfrei Bargeld abheben (z.B. dm, Rossmann, Aldi-Süd) |

| Apple & Google Pay | Ja | Ja | Ja |

| Bargeld Ausland | Weltweit gebührenfrei | kostenlos | kostenlos |

| Konto-App | Ja | Ja | Ja |

| Sonstiges | Kostenlose Reiseversicherungen inklusive | 5% Reise-Cashback | Echte Kreditkarte, Flexible Rückzahlung mögl. |

| Beantragung | Jetzt beantragen | Jetzt beantragen | Jetzt beantragen |

Im Ausland lohnt es sich grundsätzlich immer eine Kreditkarte im Geldbeutel zu haben, dabei geht es nicht nur um gute Konditionen beim Abheben und bargeldlosen Bezahlen, auch das Buchen eines Mietwagens oder der Check-in in einem Hotel, gestaltet sich mit einer Kreditkarte grundsätzlich einfacher. Dabei ist es nicht entscheidend wie oft man sich pro Jahr im Ausland aufhält, selbst bei nur einer unregelmäßigen Verwendung, kann sich eine kostenlose Kreditkarte bereits lohnen.

Bei der primären Verwendung im Ausland ist es besonders wichtig auf die Auslandseinsatzgebühr zu achten. Nur Karten, die das weltweit kostenlose Abheben von Bargeld ermöglichen und beim Bezahlen mit Karte keine sog. Fremdwährungsgebühr verlangen, sind wirklich kostenlos und eignen sich für die gelegentliche oder regelmäßige Verwendung im Ausland.

Bucht man im Urlaub regelmäßig Mietautos, so empfiehlt sich eher eine Charge Kreditkarte mit Kreditlimit wie die Hanseatic Bank GenialCard, als eine Debitkarte ohne Kreditrahmen wie die Vivid Visa Debitkarte. Autovermieter lehnen Debitkarten teils kategorisch ab.

Keine der hier vorgestellten kostenlosen Reisekreditkarten bietet Versicherungsleistungen, wer eine derartige Kreditkarte mit Versicherungen wie z.B. Reiserücktrittsversicherung, Mietwagenversicherung oder anderen Versicherungsleistungen sucht, der sollte bereit sein eine jährliche Grundgebühr oder einen jährlichen Mindestumsatz in Kauf zu nehmen.

Kostenlose Kreditkarten mit gebührenfreien Bargeldabhebungen und Kartenzahlungen im Ausland

- Revolut

- Deutschland Kreditkarte Classic

- easybank Visa Karte

- Bank Norwegian

- BforBank Basic VISA

- GenialCard

- awa7

- DKB Visa Card

- Vivid Money

- Trade Republic Karte

Mastercard kostenlos – die besten gebührenfreien Mastercard Kreditkarten

N26 Mastercard

- Kostenloses Girokonto inklusive

- Dauerhaft 0€ Jahresgebühr

- Keine Fremdwährungsgebühr

- Maestro Karte (EC) gegen einmalige Versandgebühr

- Deutsches Girokonto mit DE IBAN und Einlagensicherung bis 100.000€ inklusive

Monese Mastercard

- Kosten: 0€ pro Jahr

- Ohne SCHUFA-Check

- Apple Pay & Google Pay

- Ohne Adressnachweis

- Nur in Kombination mit belgischem Girokonto

Consors Finanz Mastercard

- 0€ Jahresgebühr (bedingungslos & dauerhaft)

- Keine Auslandseinsatzgebühren

- Weltweit gebührenfrei Bargeld abheben ab 300€

- Zahlungsziel 90 Tage bei Einmalzahlung

N26 Mastercard Business

- Für Solo-Selbstständige geeignet

- Kostenlos Bargeld abheben

- 0€ Jahresgebühr (dauerhaft)

- Gebührenfreies Girokonto inklusive

- 0,1% Cashback auf alle Einkäufe

Extra-Karte Mastercard

- dauerhaft 0€ Jahresgebühr

- Bis 2.500€ Kreditrahmen

- Gebührenfrei im Euroraum bezahlen

- Ohne Kontowechsel

- Nur 800€ Mindesteinkommen vorausgesetzt

- Schnelle Zusage durch die Bank

Norisbank Mastercard

- Keine Jahresgebühr

- Inkl. Girokonto

- Bareinzahlungen auf dem Girokonto möglich

- Echte Kreditkarte mit Kreditrahmen

- Ohne Schufa-Check

Gebührenfrei Mastercard Gold

- Kein vollständiger Einzug per Lastschrift möglich (manuelle Überweisung oder Ratenzahlung)

- Sehr hohe Zinsen für Ratenzahlung

- Zum Abheben von Bargeld ungeeignet

- Reiseversicherungen (Reiserücktritt, Gepäckverspätung uvm.)

Kostenlose Visa Karte – die besten gebührenfreie Visa Cards

Deutschland Kreditkarte Classic

- Keine Kontoeröffnung nötig

- Jahresgebühr dauerhaft 0€

- Bis zu 2.500 € Limit sofort verfügbar

- Keine Fremdwährungsgebühr

- Im Ausland kostenlos Bargeld abheben

- In Deutschland bei dm, Rossmann, Aldi-Süd uvm. gebührenfrei Bargeld beziehen

- Flexible Rückzahlung möglich

Bank Norwegian Kreditkarte

- Keine Jahresgebühr

- Kein Kontowechsel

- Bis zu 10.000€ Kartenlimit

- Reiseversicherungen inklusive (z.B. Reiserücktritt)

- Weltweit kostenlose bezahlen & abheben

- Apple Pay & Google Pay

Revolut Card

- 0€ Jahresgebühr

- Weltweit kostenlos Bargeld abheben (bis 200€/ Monat)

- Kreditkarte ohne Schufa-Prüfung

- Keine Fremdwährungsgebühr

- Beantragung & Einrichtig binnen weniger Minuten online

Hanseatic Bank GenialCard

- 0€ Jahresgebühr (dauerhaft)

- Ohne Auslandseinsatzgebühren

- Im Ausland kostenlos Bargeld abheben & bezahlen

- In Deutschland bei dm, Rossmann, Aldi-Süd uvm. gebührenfrei Bargeld beziehen

- Bedingungslos & dauerhaft 0€ Jahresgebühr

awa7 Visa

- 7 Bäume in Deutschland pro Karteneröffnung

- Weltweit gebührenfrei bezahlen

- Überall im Ausland kostenlos abheben

- In Deutschland bei dm, Rossmann, Aldi-Süd uvm. gebührenfrei Bargeld beziehen

- Ohne Kontobindung

- Kreditrahmen bis 2.500€ (bei guter Bonität mehr möglich)

- Apple & Google Pay

DKB Visa Card

- Keine Jahresgebühr

- Im In- und Ausland kostenfrei Geld abheben

- Kostenloses Girokonto inklusive

- Kein Mindestumsatz

Comdirect Visa Debitcard

- Innerhalb der Euro-Zone gebührenfrei bezahlen

- Girokonto inklusive (nur gebührenfrei bei 700€ monatl. Geldeingang, sonst 4,90€)

- Keine echte Kreditkarte

- 1,75% Fremdwährungsgebühr

ING Visa

- Kostenloses Girokonto (ab 1.000€ Geldeingang pro Monat, sonst 4,90€ – unter 28 Jahren immer kostenlos)

- Dauerhaft gebührenfreie Kreditkarte

- Kostenlose Abhebungen in der Eurozone

- 1,99% Auslandseinsatzentgelt

Santander BestCard Basic

- Keine Jahresgebühr

- Im In- und Ausland kostenfrei Geld abheben

- Gratis Reise-Versicherungen inkl.

- Ohne Schufa-Check

- 1,5% Auslandseinsatzentgelt

Targobank Classic Visa

- Hohe Abhebegebühren (mind. 5,95€)

- Sehr hohe Fremdwährungsgebühren (3,85%)

- Ratenzahlung möglich (hohe Zinsen)

- Kostenlose Partnerkarte

- Jahresgebühr 0€

- Kostenlos Bargeld Abheben in allen Targo Bank Filialen

Klarna Kreditkarte

- Keine Jahresgebühren

- Keine Fremdwährungsgebühren

- Ohne Kontowechsel

- Flexible Zahlungsmöglichkeiten

- Kontaktlos, Apple Pay und Google Pay

- Kostenlose Klarna App

Vivid Money VISA Karte

- 200 Euro monatlich gebührenfrei abheben

- Cashback-Programm mit automatischer Geldanlage

- Kostenlose Unterkonten mit IBAN

- Unterkonten teilbar

- Fremdwährungsgebühr vermeidbar

Trade Republic Karte

- 1% Saveback (Cashback per Aktieninvestment)

- Weltweit kostenlos Bargeld abheben (ab 100€)

- 0% Fremdwährungsgebühr

- Ohne Kontowechsel

- Apple Pay & Google Pay

Kostenlose Amex Kreditkarte – diese gebührenfreie Karten von American Express gibt es

American Express Blue Card

25€ Startguthaben für Neukunden

Teilnahme am Membership Rewards Programm möglich (5.000 Punkte für Aktivierung)

0€ Jahresgebühr (dauerhaft)

Zugang zu speziellen Deals via American Express Offers

Verkehrsmittel-Unfallversicherung inklusive

Ohne Girokonto erhältlich

Amex PAYBACK Card

- Aktion: 1.000 – 4.000 PAYBACK Punkte für Neukunden (je nach Aktion)

- Dauerhaft kostenlose Amex Kreditkarte

- Mit jedem Umsatz wertvolle PAYBACK Punkte sammeln

- PAYBACK Punkte 1:1 in Miles & More Meilen übertragbar

- Erweitertes Rückgaberecht für Einkäufe (90 Tage)

Kreditkarte kostenlos online bestellen – diese Karten sind im Internet sofort nutzbar

Trade Republic Karte

- 1% Saveback (Cashback per Aktieninvestment)

- Weltweit kostenlos Bargeld abheben (ab 100€)

- 0% Fremdwährungsgebühr

- Ohne Kontowechsel

- Apple Pay & Google Pay

Revolut Karte

- Virtuelle Mastercard, sofort im Internet einsetzbar

- Weltweit kostenlos Bargeld abheben (bis 200€/ Monat)

- Kreditkarte ohne Schufa-Prüfung

- Keine Fremdwährungsgebühr

- Kontaktlos per Apple Pay / Google Pay bezahlen

- Beantragung & Einrichtig binnen weniger Minuten online

- Ideal zum Online-Shopping

0,00 € Jahresgebühr

C24 Mastercard

- Virtuelle Mastercard Karte, sofort nach Registrierung einsetzbar

- physische Karte auch kostenlos erhältlich

- Kein Auslandseinsatzentgelt

- Kontaktlos per Apple Pay / Google Pay bezahlen

- Kostenlose Bargeldabhebungen weltweit

0,00 € Jahresgebühr

Monese Mastercard

- Virtuelle Mastercard, sofort online einsetzbar

- physische Karte auch kostenlos erhältlich

- Ohne SCHUFA-Check

- Ohne Adressnachweis

- Kontaktlos per Apple Pay / Google Pay bezahlen

- Nur in Kombination mit belgischem Girokonto

0,00 € Jahresgebühr

Kostenlose goldene Kreditkarten – Visa Card Gold & Mastercard Gold gebührenfrei

Zwar werden diese goldenen Kreditkarten alle ohne jährliche Grundgebühr angeboten, es sollte jedoch beachtetet werden, dass bei der Gebührenfrei Mastercard sowie bei der TF Bank Mastercard kein vollständiger Einzug der geschuldeten Umsätze per Lastschrift möglich ist. Man kann entweder per manueller Überweisung ausgleichen oder man nimmt eine sehr hoch verzinste Ratenzahlung (ca. 24% Zinsen und mehr) in Anspruch. Nur die Bank Norwegian Kreditkarte bietet einen Lastschrifteinzug an.

Bei der TF Bank sowie bei der Gebührenfrei Mastercard werden außerdem zwar keine Gebühren für Abhebungen erhoben, wird der abgehobene Geldbetrag jedoch nicht sofort per Überweisung ausgeglichen, fallen auch auf diese Umsätze direkt Zinsen in genannter Höhe an. Auch hier ist die Visa der Bank Norwegian das einzige Modell, bei dem diese Zinse nicht anfallen.

Unser Tipp: Man sollte also bei goldenen Kreditkarten ohne Jahresgebühr genau hinschauen, bevor man den Kartenantrag abschickt, tatsächlich empfehlenswert ist hier unserer Meinung nach nur die goldene Bank Norwegian Visa.

Bank Norwegian Visa Gold

- 0€ Jahresgebühr

- Ohne Kontowechsel

- Apple Pay & Google Pay

- Echte Kreditkarte mit Verfügungsrahmen

- Reiseversicherungen inklusive

- Rechnungseinzug per Lastschrift möglich

- Gebührenfrei abheben und bezahlen (weltweit)

- Bis zu 10.000€ Kartenlimit

TF Bank Mastercard Gold

- Dauerhaft 0€ Jahresgebühr

- Kein Mindestumsatz

- Kein Kontowechsel

- Echte Mastercard mit Verfügungsrahmen

- Weltweit gebührenfrei mit Karte bezahlen (auch in Fremdwährungen)

- Versicherungen inklusive (z.B. Reiserücktritt- und Reiseabbruchversicherung)

Gebührenfrei Mastercard Gold

- Keine Fremdwährungsgebühr

- Reise-Versicherungen inklusive

- 0€ Jahresgebühr (dauerhaft)

- Kein Lastschrifteinzug geschuldeter Umsätze (Nur Ratenzahlung oder manuelle Überweisung)

- Sehr hohe Zinsen auf Abhebungen und Ratenzahlung

- Keine Fremdwährungsgebühr

Kostenlose schwarze Kreditkarten

Deutschland Kreditkarte Classic

- Dauerhaft keine Jahresgebühr

- Entfall der Fremdwährungsgebühr

- Im Ausland kostenlos Bargeld abheben

- In Deutschland bei dm, Rossmann, Aldi-Süd uvm. gebührenfrei Bargeld beziehen

- Kein Kontozwang

- Apple Pay & Google Pay

- Echte Kreditkarte mit Verfügungsrahmen

Hanseatic Bank GenialCard

- Dauerhaft kostenlos & ohne Jahresgebühr

- Im Ausland kostenlos abheben & bezahlen

- In Deutschland bei dm, Rossmann, Aldi-Süd uvm. gebührenfrei Bargeld beziehen

- Ohne Girokonto (Abrechnung über bestehendes Konto)

- Google & Apple Pay

- Exklusive Rabatte & Gutscheine

Kostenlose Kreditkarte ohne Schufa – trotz schlechter Bonität erhältlich

Trade Republic Visa

- Kosten: 0€ pro Jahr

- Ohne SCHUFA-Check

- Apple Pay & Google Pay

- Deutsche Bank mit Sitz in Berlin

- Virtuelle Visa Karte sofort verfügbar

Revolut Karte

- 0€ Jahresgebühr

- Weltweit kostenlos Bargeld abheben (bis 200€/ Monat)

- Kreditkarte ohne Schufa-Prüfung

- Keine Fremdwährungsgebühr

- Beantragung & Einrichtig binnen weniger Minuten online

Kostenlose Cashback Kreditkarte – diese Karten haben Rückvergütung

Finom Business Kreditkarte

- Bis zu 3% Cashback

Nur für Selbständige & Unternehmen

Kostenlose Prepaid Kreditkarte – Top 3 aufladbare Kreditkarten von Visa und Mastercard

- Trade Republic Visa

- Revolut

- Monese

- Openbank Prepaid

Kostenlose Kreditkarten mit Apple Pay

Die folgenden kostenlosen Kreditkarten unterstützen Apple Pay:

- Deutschland Kreditkarte Classic

- easybank Visa Kreditkarte

- Hanseatic Genial Card

- TF Bank Kreditkarte

- Revolut

- Bank Norwegian

- BforBank

- DKB Visa

- Vivid Money

- Monese

- awa7 Visa

- Trade Republic Karte

Kostenlose Kreditkarten mit Google Pay

Die folgenden kostenlosen Kreditkarten unterstützen Google Pay:

- Deutschland Kreditkarte Classic

- TF Bank Kreditkarte

- easybank Visa Kreditkarte

- Hanseatic Genial Card

- Revolut

- Bank Norwegian

- BforBank

- Monese

- DKB Visa

- awa7

- Klarna

- TF Mastercard Gold

- Trade Republic Karte

Kostenlose Firmenkreditkarte – gebührenfreie Businesskreditkarten für Selbständige und Unternehmen

Finom Visa Solo

- Virtuelle Kreditkarte inklusive

- bis 3% Cashback

- Jahresgebühr dauerhaft 0€

- Google Pay fähig

- Smartphone App inkl.

- Gratis Geschäftskonto inkl.

N26 Mastercard Business

- Dauerhaft ohne Jahresgebühr

- Weltweit gebührenfrei bezahlen

- 3x/Monat kostenlos Bargeld abheben in Deutschland

- Unbegrenzt kostenlos abheben in der Eurozone

- 0,1% Cashback auf alle Umsätze

Fyrst

- Für Selbstständige & Unternehmen geeignet

- Dauerhaft kostenloses Geschäftskonto für Selbstständige

- Unkomplizierte Beantragung in wenigen Minuten online

- Stabile Bankenpartner (Deutsche Bank & Postbank)

Kostenlose Kreditkarten – die wichtigsten Infos & Tipps

Die Wahl der richtigen kostenlosen Kreditkarte kann durchaus ein wenig Zeit in Anspruch nehmen, denn im Vorfeld sollte man sich darüber bewusst werden, wie man die Karte primär nutzen möchte. Nur so lässt sich letztendlich die richtige Karte ausfindig machen.

Soll die Kreditkarte lediglich zum Abheben von Bargeld im Urlaub verwendet werden? Wie wichtig ist das bargeldlose Bezahlen in Fremdwährungen? Wird die Karte im Alltag und auf Reisen gleichermaßen eingesetzt?

Beantwortet man diese Fragen für sich vorab, gestaltet sich die Wahl der passenden kostenlosen Kreditkarte deutlich einfacher.

Was ist eine kostenlose Kreditkarte genau?

Als kostenlose Kreditkarten bezeichnet man alle Kreditkarten, die dauerhaft ohne eine jährliche Grundgebühr angeboten werden. Dauerhaft ist deswegen wichtig, da einige Banken und Kreditkartenanbieter ihre Karten nur im ersten Jahr ohne Jahresgebühr anbieten, ab dem 2. Jahr wird diese Gebühr dann fällig. Klassische Filialbanken wie die Sparkasse oder Volksbank bieten normalerweise keine kostenlosen Kreditkarten an, Direktbanken und unabhängige Kreditkartenanbieter hingegen schon.

Bei manchen Kreditkarten wie z.B. der ADAC Kreditkarte, ist die Karte zwar ohne Jahresgebühr erhältlich, allerdings nur wenn man eine kostenpflichtige ADAC-Mitgliedschaft hat.

Ein klassisches Beispiel für eine dauerhaft kostenlose Kreditkarte einer Direktbank ist die Visa Debitcard von Trade Republic, wobei es sich hier wie der Name schon sagt, nicht um eine echte Kreditkarte sondern eine Debitkarte handelt.

Der Hauptunterschied zwischen Debitkarten und echten Kreditkarten, liegt beim monatlich zur Verfügung gestellten Kreditlimit, welches bei Debitkarten de facto nicht existiert, denn alle Kartenumsätze werden unmittelbar vom angebundenen Girokonto eingezogen. Echte Kreditkarten, wie bspw. die Bank Norwegian Kreditkarte, ziehen die Kartenumsätze einmal monatlich gesammelt von einem beliebigen Konto ein, es wird also ein kurzzeitiger Kredit in Höhe des individuellen Verfügungsrahmens gewährt.

Auch wenn man bereits eine Kreditkarte und ein Girokonto einer Filialbank hat und das Konto behalten möchte, kann sich der Wechsel zu einer kostenlosen Kreditkarte in den meisten Fällen lohnen, auch da viele der auf dieser Seite vorgestellten Karten über ein frei wählbares Konto abgerechnet werden können. Das Girokonto bei der Hausbank muss demnach bei einer echten Kreditkarte nicht gewechselt werden, sondern dient lediglich als Referenzkonto zur Abrechnung der monatlichen Kartenumsätze.

Auf was muss ich bei einer kostenlosen Kreditkarte achten?

Ist sichergestellt, dass die Kreditkarte dauerhaft ohne Jahresgebühr angeboten wird, sollte man genau auf den Gebührenkatalog für zusätzliche Leistungen und die Kosten beim Karteneinsatz schauen. Die wichtigsten Fragen sind hierbei:

- Werden Gebühren für das bargeldlose Bezahlen in Fremdwährungen fällig? Auf Reisen und im Urlaub ist das bargeldlose Bezahlen in Fremdwährung mit der Kreditkarte ein großer Vorteil in Sachen Komfort und Sicherheit. Manche Anbieter verlangen dafür jedoch eine 1-2%-ige Gebühr basierend auf dem Zahlungsbetrag. Wenn ihr mit eurer kostenlosen Kreditkarte im Ausland bargeldlos bezahlen wollt, solltet ihr eine Karte wählen, die diesen Service ohne zusätzliche Gebühren anbietet. Die Bank Norwegian Kreditkarte ist dafür eine gute Optionen.

- Ist das Abheben von Bargeld weltweit kostenfrei möglich? Sicher eine der wichtigsten Fragen bei der Entscheidung für oder gegen eine kostenlose Kreditkarte. Bei weitem kein Standard, dennoch mit einigen kostenlosen Kreditkarten wie der easybank Visa, der Bank Norwegian Kreditkarte und der Deutschland Kreditkarte problemlos möglich. Wichtig zu wissen ist, dass manche lokale Automatenbetreiber im Ausland eine Gebühr für die Nutzung des jeweiligen Automaten verlangen. Diese Gebühr wird bei jeder Abhebung angezeigt und muss bestätigt werden. Keine Bank und auch kein Kreditkartenanbieter in Deutschland erstattet diese Gebühr.

- Wie hoch sind die Zinsen für die Teilzahlungsoption? (Rückzahlung der Umsätze nach monatlicher Fälligkeit) Manche kostenlosen Kreditkarten bieten eine sog. Teilzahlungsoption, bei der man einen Teil der Umsätze nach der monatlichen Fälligkeit zurückzahlen kann. Für diesen zeitlichen Aufschub werden oft hohe Zinsen verlangt (10-20%). Solltet ihr mit dem Gedanken spielen diese Option gelegentlich zu nutzen, lohnt ein Blick in den Gebührenkatalog bevor ihr den Kreditkartenantrag ausfüllt. Besonders Studenten, Rentner und sonstige Personengruppen, die tendenziell über kleinere Einkommen verfügen, sollten bei der Nutzung einer Ratenzahlung Vorsicht walten lassen.

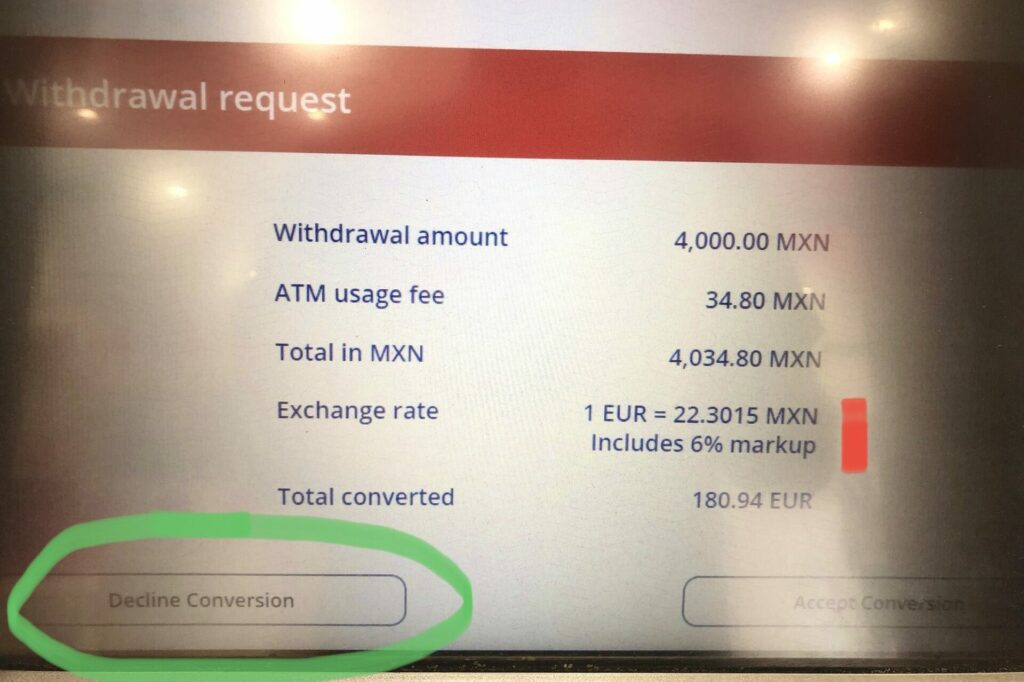

Tipp zum Abheben im Ausland: Oft wird beim Abheben in Fremdwährung eine Umrechnung in Euro angeboten, diese sollte jedoch stets abgelehnt werden, da hier vom Automatenbetreiber versucht wird eine hohe zusätzliche Umrechnungsgebühr (bis zu 6% und mehr) zu verlangen. Abhebungen sollten daher immer in lokaler Währung getätigt und derartige Umrechnungsangebote abgelehnt werden, so erhält man auch stets den besten Wechselkurs

Lohnen sich kostenlose Kreditkarten für Banken?

Die Inklusivleistungen von manchen kostenlosen Kreditkarten sind auf den ersten Blick scheinbar zu schön um wahr zu sein, daher drängt sich die Frage nach dem finanziellen Nutzen für die Banken auf.

Die Banken oder Kreditkartenanbieter können auf verschiedene Arten mit kostenlosen Kreditkarten Geld verdienen, am lukrativsten hierbei ist die Teilzahlungsoption, die einer Ratenzahlung gleichzusetzen ist. Wird ein Teil der geschuldeten Umsätze nach dem monatlichen Stichtag zurückbezahlt, verlangt die Bank teils hohe Zinsen für diesen zeitlichen Aufschub, meist zwischen 10 und 20%.

Eine weitere Möglichkeit für Banken. mit Kreditkarten Geld zu verdienen sind Gebühren für Abhebungen und für bargeldlose Zahlungen außerhalb der Eurozone, sog. Fremdwährungsgebühren. Abhebgebühren werden auf unterschiedlichste Art und Weise verlangt, manchmal prozentual, gelegentlich auch in Höhe eines fixen Betrages. Die höchsten Fixbeträge gehen bis ca. 6€ je Abhebung, bei einer prozentualen Berechnung der Gebühr können bis 4% auf den jeweiligen Betrag fällig werden. Fremdwährungsgebühren werden in der Regel in Höhe von 1-2% des Kartenumsatzes erhoben.

Die Haupteinnahmequellen bei kostenlosen Kreditkarten für Banken zusammengefasst: Zinsen für Teilzahlungsoptionen (Ratenzahlung), Gebühren beim Abheben von Bargeld und Fremdwährungsgebühren für Zahlungen außerhalb der Eurozone.

In Anbetracht dieser Gebühren ergeben die kostenlos angebotenen Kreditkarten mehr Sinn. Es handelt sich letztendlich um eine Mischkalkulation, die Bank gewinnt mit den kostenlosen Leistungen Kunden und spekuliert dann darauf, dass einige Kunden die kostenpflichtigen Leistungen in Anspruch nehmen. Kostenlose Kreditkarten die, bis auf die optionale Teilzahlungsoption, diese Leistungen gebührenfrei anbieten sind u.A. die Bank Norwegian Visa, Deutschland Kreditkarte und die Barlcays Visa.

Wie sicher ist eine kostenlose Kreditkarte?

Eine kostenlose Kreditkarte ist nicht weniger sicher als eine gebührenpflichtige Karte. Man genießt auch bei gebührenfreien Kreditkarten die gleiche Haftungsbegrenzung von maximal 50€ bei Verlust oder Diebstahl der Karte.

Es gibt ein Gesetz, dass die Haftung des Kreditkarteninhabers auf maximal 50€ begrenzt, alles darüber hinaus übernimmt die Bank oder das Kreditkarteninstitut.

Einzig und allein wenn grob fahrlässig gehandelt wird, also bspw. die Karte nach einem Diebstahl nicht direkt gesperrt wurde, kann es zu Problemen bei der Erstattung von Schäden kommen.

Im Allgemeinen trägt eine kostenlose Kreditkarte beim alltäglichen Gebrauch und beim Einsatz auf Reisen, deutlich zur Sicherheit im Zahlungsverkehr bei.

Da zahlreiche Anbieter kostenloser Kreditkarten das gebührenfreie Abheben von Bargeld ermöglichen, ist man nie gezwungen große Mengen Bargeld mit sich herum zu tragen

Das weltweit zunehmend populärer werdende bargeldlose Bezahlen mit Kreditkarte, minimiert zudem den Zwang überhaupt Bargeld im Geldbeitel zu haben. Mit einer Karte ohne Fremdwährungsgebühr muss man sich also selbst im Ausland beim Bezahlen mit Kreditkarte keine Gedanken über zusätzliche Kosten machen.

Ab wann lohnt sich eine kostenlose Kreditkarte?

Im Hinblick auf die Tatsache, dass Onlineshopping, viele Hotels und der überwiegende Teil der Mietwagenanbieter am einfachsten mit Kreditkarte bezahlt bzw. gebucht werden können, lohnt sich eine kostenlose Kreditkarte grundsätzlich für jedermann.

Die Vorteile in Punkto Komfort, Sicherheit und Kosten liegen auf der Hand und die Hürde für die Beantragung einer kostenlosen Kreditkarte sind so niedrig wie nie, selbst mit negativem Schufa-Eintrag.

Ein modernes und gebührenfreies Zahlungsmittel, dass bei vielen Anbietern tatsächlich ohne zusätzliche Kosten erhältlich ist, sollte heute in jedes Portemonnaie gehören, ganz gleich ob man Vielreisender ist oder nicht.

Verschiedene Anbieter kostenloser Kreditkarten

Kostenlose Mastercard

Mastercard selbst ist lediglich ein Dienstleister für Banken, diese entwickeln eigene Kreditkarten-Produkte und legen letztendlich auch die Gebühren und Konditionen fest. Dabei nutzt die Bank das Abrechnungs- und Bezahlsystem von Mastercard und eine Reihe anderer Services. Eine Mastercard von Bank A kann dabei ohne Jahresgebühr ausgegeben werden, während eine Mastercard von Bank B nur mit Jahresgebühr erhältlich ist.

Es gibt einige Banken, die eine Mastercard ohne Jahresgebühr anbieten, empfehlenswert ist hier vor allem die Revolut Karte. Bitte beachtet, dass je nach Nutzungsverhalten (Abheben von Bargeld, Bezahlen im Ausland usw.) sehr wohl Kosten entstehen können, daher ist es wichtig sich im Vorfeld die Vor- und Nachteile sowie die Gebührentabelle für jedes Einsatzszenario genau anzusehen.

Kostenlose Visa Card

Für Visa gilt grundsätzlich das Gleiche wie für Mastercard, eine Visa Card bekommt ihr immer bei einer mit Visa kooperierenden Bank, nie bei Visa direkt. Hier ist die Auswahl an kostenlosen Kreditkarten ohne Jahresgebühr deutlich größer als bei Mastercard.

Einige empfehlenswerte Beispiele sind die Deutschland Kreditkarte, die awa7 Visakarte (ohne Girokonto), die Trade Republic Visa (mit Girokonto) oder die Bank Norwegian Kreditkarte (ohne Girokonto). Besonders die Genialcard der Hanseatic Bank eignet sich besonders gut als kostenlose Reisekreditkarte, da man mit diesen Karten weltweit gebührenfrei Bargeld abheben und in allen Währungen ohne Auslandseinsatzentgelt bezahlen kann.

Kostenlose American Express Kreditkarten

Die einzigen wirklich kostenlose American Express Kreditkarte sind die PAYBACK American Express Karte und die American Express Blue. Leider ist die Teilnahme am Membership Rewards Program bei beiden Karten nicht inklusive, bei der Amex Blue jedoch gegen eine jährliche Gebühr von 30€ optional möglich. Mit der PAYBACK Amex sammelt man zwar mit getätigten Umsätzen PAYBACK Punkte, die auch in Miles & More Prämienmeilen getauscht werden können, allerdings keine Punkte im beliebten Membership Rewards Programm.

Die klassische American Express Green Card kostet zwar normalerweise 60€ Jahresgebühr, diese Kosten entfallen jedoch, wenn man einen Jahresumsatz von 9.000€ oder mehr erreicht. Nutzt ihr eure Karte regelmäßig für alle Einkäufe des täglichen Bedarfs, so sollte das zu schaffen sein. Leider ist auch beider Greencard die Teilnahme am Membership Rewards Programm nicht inklusive und nur gegen eine jährliche Grundgebühr von 30€ möglich.

Wer beabsichtigt zielgerichtet auf bestimmte Meilen und Punkteziele hin zu sammeln, ist mit der Amex Goldcard am besten bedient. Bei dieser Karte ist nicht nur die Teilnahme am Membership Rewardsprogramm inklusive, sondern auch eine Reihe an weiteren attraktiven Zusatzleistungen wie Reiseversicherungen, Boni und Spezialangebote. Die Goldcard kostet 12 Euro pro Monat.

American Express kooperiert grundsätzlich nicht mit externen Bankenpartnern und ist auch selbst keine Bank. Die Abrechnung von kostenpflichtigen und kostenlosen American Express Kreditkarten läuft also nie über ein angebundenes Girokonto sondern stets per Lastschrift oder Überweisung.

Alle American Express Kreditkarten

Kreditkarten, bei denen das kostenlose Abheben begrenzt ist

| Bank / Karte | Abbuchung | Fremdwährungs- gebühr | Kostenloses Abheben | Einschränkungen |

|---|---|---|---|---|

| Revolut | Debit | 0 % (abhängig von Währung) | weltweit | 200 € monatlich |

| N26 Standard | Debit | 1,75 % | EU | in DE: 3x kostenlos, sonst 3x kostenlos im Monat |

| Open Bank | Debit | 1,5 % | EU | 5x im Monat kostenlos an allen Santander Geldautomaten |

| Santander BestCard Basic | Charge | 1,5 % | weltweit | 4 x monatlich kostenlos (danach 1% mind. 5,25€ je Vorgang) |

Kostenlose Kreditkarten in Österreich

DKB Debitkarte

- 0€ Jahresgebühr

- Kostenloses Girokonto inklusive

- Weltweit gebührenfrei Bargeld abheben

- Keine Fremdwährungsgebühr für Aktivkunden (mind. 700€ Geldeingang monatl.)

- Apple & Google Pay fähig

N26 Kreditkarte

- Dauerhaft ohne Jahresgebühr

- Weltweit kostenlos bezahlen

- Gebührenfreies Girokonto enthalten

- Innerhalb der Eurozone kostenlos abheben

- Moderne Digitalbank

So haben wir die kostenlosen Kreditkarten getestet

Wir haben insgesamt 14 kostenlose Kreditkarten miteinander verglichen, darunter auch klassische Charge Kreditkarten mit monatlicher Sammelabrechnung, Revolving Kreditkarten mit Ratenzahlung sowie Debitkarten mit und ohne Girokonto.

Wir haben die Karten dabei mit einem einfachen Punktesystem nach den Folgenden Kriterien kategorisiert und bewertet:

- Kreditkarten ohne Jahresgebühr (0 Punkte – mit Jahresgebühr, 1 Punkt – ohne Jahresgebühr)

- Kreditkarten mit gebührenfreien Abhebungen (1 Punkt – nur DE, 2 Punkte- Euro-Zone, 3 Punkte- weltweit

- Kreditkarten mit gebührenfreien Kartenzahlungen (1 Punkt – nur DE & EU, 2 Punkte – weltweit)

- Mit Kreditrahmen „echte Kreditkarte“ (0 Punkte ohne Kreditrahmen, 1 Punkt mit Kreditrahmen)

- Mit Girokonto (0 Punkte mit Girokonto, 1 Punkt ohne Girokonto)

- Kontaktlose Zahlungen (0 Punkte ohne kontaktlose Zahlungen oder 1 Punkt mit kontaktlosen Zahlungen)

- Google Pay und Apple Pay (0 Punkte – keins der beiden, 1 Punkt – nur Apple Pay oder nur Google Pay oder 2 Punkte – beide)

- Video-Ident möglich (0 Punkte – Nein oder 1 Punkt – ja, Videoident ist möglich)

- Zusatzleistungen (0 Punkte – keine Zusatzleistungen, 1 Punkt – Cashbacks oder Rabatte, 2 Punkte – Versicherungen)

5 Kreditkarten-Empfehlungen der Redaktion

Um unsere Testverfahren besser zu veranschaulichen, haben wir in der folgenden Tabelle die Testergebnisse für die fünf besten kostenlosen Kreditkarten anhand unserer Bewertungskriterien transparent dargestellt. Unser Testsieger mit der höchsten Punktzahl ist die Deutschland Kreditkarte.

| Bank Norwegian Kreditkarte | TF Bank Mastercard Gold | awa7 Kreditkarte | C24 Mastercard | |

|---|---|---|---|---|

| Jahresgebühr | 1 | 1 | 1 | 1 |

| Gebührenfreie Abhebungen | 3 | 0 | 3 | 2 |

| Gebührenfreie Zahlungen | 2 | 2 | 2 | 1 |

| Mit Kreditrahmen | 1 | 1 | 1 | 0 |

| Mit Girokonto | 1 | 1 | 1 | 0 |

| Kontaktlose Zahlungen | 1 | 1 | 1 | 1 |

| Google Pay / Apple Pay | 2 | 2 | 2 | 2 |

| Videoident-Verfahren | 1 | 1 | 1 | 1 |

| Zusatzleistungen | 2 | 2 | 1 | 1 |

| Testergebnis | 14 | 11 | 13 | 9 |

| Zur Beantragung | Zur Beantragung | Zur Beantragung | Zur Beantragung |

Unsere Erfahrungen mit kostenlosen Kreditkarten – welche ist die beste?

Hagen Föhr

Meine Empfehlung: Die Deutschland Kreditkarte ist bedingungslos gebührenfrei bei der Verwendung im In- und Ausland, dauerhaft ohne Jahresgebühr erhältlich und bietet zudem einen attraktiven Reise-Cashback.

Persönliche Erfahrungen habe ich außerdem mit der DKB Visa Debit Card gemacht, eine der ersten wirklich kostenlosen Kreditkarten in Deutschland. Tatsächlich hat sich die DKB Visa Karte zu einem treuen Begleiter im Alltag und auf Reisen überall in der Welt entwickelt.

Leider wurde im Rahmen einer Umstellung bei der DKB Ende 2021 die einst kostenlose echte Visa Kreditkarte mit einer Visa Debitcard ausgetauscht. Künftig kostet die Kreditkarte knapp 30€ pro Jahr, auch die ehemals kostenlose EC Karte wird für Neukunden nur noch gegen eine jährliche Gebühr von ca. 12€ ausgegeben.

Da das Girokonto bei der DKB jedoch weiterhin kostenlos ist und die Visa Debitcard als alternatives Zahlungsmittel durchaus praktisch ist, habe ich mich dazu entschieden, das Konto zu behalten und lediglich eine neue kostenlose Kreditkarte ohne Kontobindung zu beantragen. Die Tatsache, dass ein Kontowechsel stets mit einem recht großen Aufwand verbunden ist, hat natürlich auch eine Rolle gespielt.

Seit über einem Jahr nutze ich daher die Bank Norwegian Kreditkarte, die sich problemlos über das Girokonto bei der DKB abrechnen lässt, der Lastschrifteinzug aller Kreditkartenumsätze findet genau wie früher bei der DKB Kreditkarte, einmal monatlich statt. Die Leistungen der Bank Norwegian Visa sind deutlich besser wie die der alten DKB Kreditkarte. Kostenlose weltweite Abhebungen, keine Fremdwährungsgebühr und ein ordentlicher Kreditrahmen waren für mich die wichtigsten Argumente für den Wechsel.

Bisher habe ich die Karte mehrere Male zum Abheben in Deutschland und außerhalb der EU eingesetzt, bisher immer ohne Probleme, auch das Bezahlen mit Apple Pay und die moderne Banking App haben bisher reibungslos funktioniert.

Die häufigsten Fragen zum Thema Kostenlose Kreditkarte

Zurzeit lohnt sich am meisten die kostenlose Visa Karte von Trade Republic, wer auf einen Kreditrahmen nicht verzichten will, ist mit der Bank Norwegian Kreditkarte ebenfalls gut bedient. mit weltweit kostenlosen Abhebungen und Zahlungen sowie gebührenfreien Reiseversicherungen.

Die virtuelle Trade Republic Visa ist sofort nach Beantragung für Zahlungen online nutzbar.

Revolut und Trade Republic sind kostenlose Kreditkarten ohne Schufa erhältlich, werden jedoch grundsätzlich ohne Verfügungsrahmen ausgegeben.

Die Sparkasse bietet keine kostenlose Kreditkarte an. Die günstigste Kreditkarte der Sparkasse kostet ca. 20 Euro pro Jahr, je nach Filiale.

Leider nein. Alle kostenlose Kreditkarten ohne Schufa-Abfrage bieten keine Kreditrahmen.

Die beste kostenlose Prepaid Visa Karte ist die von Trade Republic.

Grundsätzlich ja, aber die Beantragung der neuen Amazon Kreditkarte ist bald möglich.